Какие документы должны быть в обособленном подразделении. Обособленное подразделение - инструкция

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

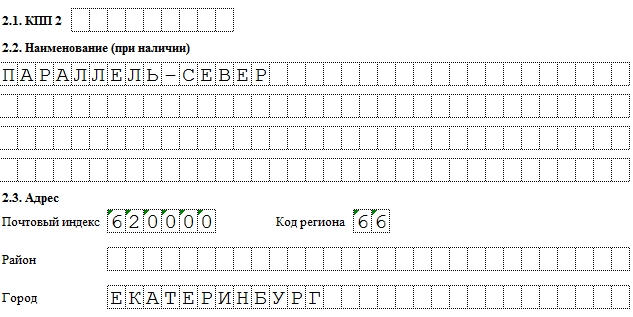

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

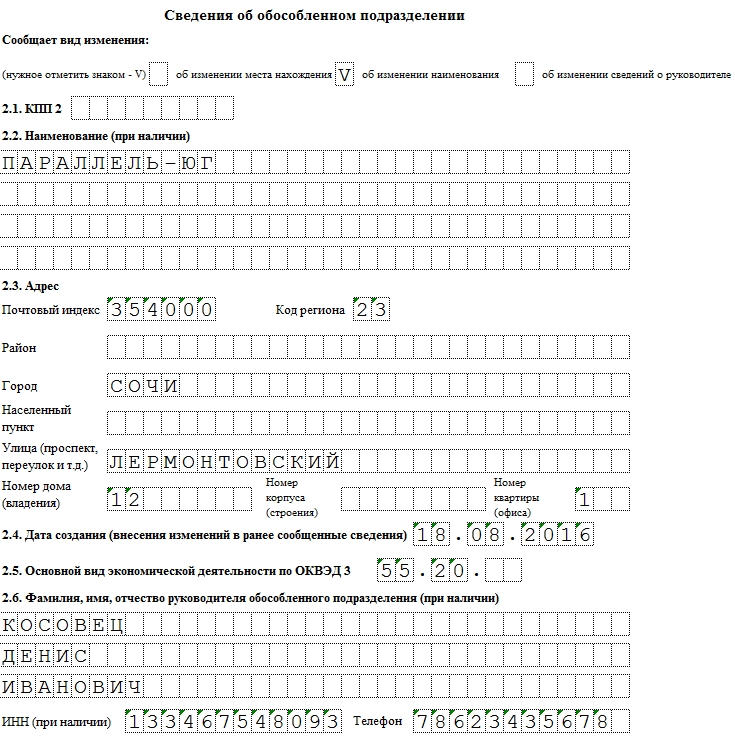

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Ведение деятельности по другому, отличному от юридического, адресу с созданием стационарных рабочих мест обязывает предприятие зарегистрировать обособленное подразделение. В каких контрольных органах необходимо встать на учет, чтобы бизнес считался законным? В какие сроки требуется подготовить документы? Ответим на вопросы в нашей статье.

Регистрация обособленного подразделения 2017: пошаговая инструкция

Согласно п. 2 ст. 11 НК понятие обособленное подразделение (ОП) подразумевает любое обособленное территориально от предприятия подразделение, по адресу нахождения которого создано хотя бы одно рабочее стационарное место. При этом к рабочему относится место, созданное на период свыше 1 мес., под контролем предприятия-работодателя (ст. 209 ТК). Опираясь на указанные законодательные нормы, регистрация обособленного подразделения обязательна, если предполагается привлечение рабочей силы со стороны.

Обратите внимание! Не требуется создавать ОП, если рабочие места не предоставляются, а также в случае привлечения сотрудников по ГПД , на условиях надомной или дистанционной занятости. Кроме того, не обязаны регистрировать обособленные подразделения ИП, имеющие право вести деятельность по всей территории РФ.

Регистрация обособленного подразделения в налоговой инспекции

С момента создания ОП, регистрация обособленного подразделения в налоговой должна пройти в течение 30 дн. (подп. 3 п. 2 ст. 23 НК). Согласно п. 1 ст. 83 НК постановка на учет юридическими лицами осуществляется по месту нахождения каждого из имеющихся ОП. Нарушение утвержденного срока и ведение деятельности в подразделении без регистрации ведет к взысканию штрафных санкций по ст. 116 НК (10000 руб. и 10 % от доходов, минимально 40000 руб.), а также к административной ответственности по ч. 2 ст. 15.3 КоАП (2000-3000 руб. на должностное лицо).

Порядок действий при регистрации ОП зависит от того, какой вид подразделения организация ставит на учет – представительство, филиал или же иную обособленную структуру (ст. 11, 55 НК). Для первых двух, как правило, требуется внесение изменений в учредительные документы компании, для прочих ОП – нет. Как результат, перечень документации будет различаться. Чтобы понять, как зарегистрировать обособленное подразделение в налоговой инспекции, ознакомьтесь с алгоритмом действий ниже.

Как зарегистрировать обособленное подразделение в 2017 году – документы

Для регистрации представительства или филиала документация подается в ИФНС по месту расположения ОП. Перечень документов включает в себя (копии):

- По изменениям в учредительные документы головного предприятия.

- Протокол/решение о создании ОП.

- Регистрационные документы головного предприятия (свидетельства).

- Приказ о назначении руководящих лиц ОП (директора, главбуха).

- Платежный документ по уплате пошлины.

- Выписка из единого реестра основной организации.

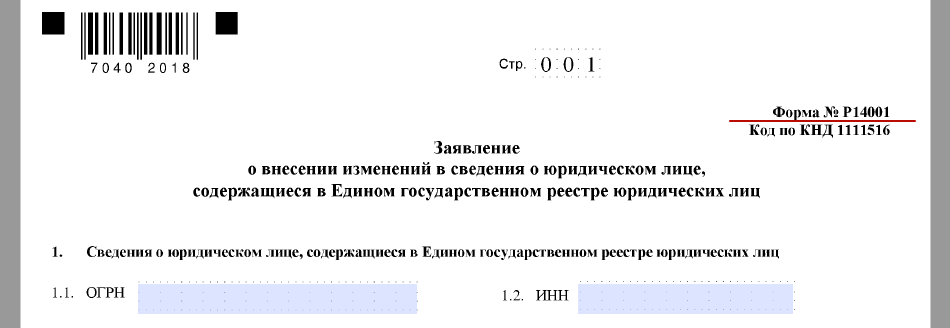

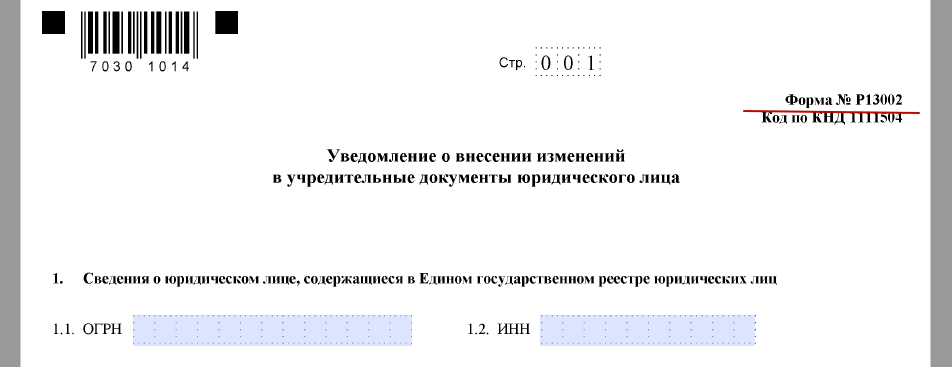

- Заявление формы Р13001 (по изменениям в устав), Р13002 (по внесению сведений в ЕГРЮЛ). Если никакие изменения в устав не вносятся, допускается составление формы Р14001.

- Иные формы по требованию ИФНС.

В случае регистрации других видов ОП, по которым не производятся изменения в уставе, подача специального пакета документов не требуется. Надо лишь уведомить ИФНС по месту учета основного предприятия путем представления сообщения формы С-09-3-1 по приказу № ММВ-7-6-362@ от 09.06.11 г. На регистрацию отводится 5 рабочих дней, по истечении которых налоговые органы выдают соответствующее уведомление.

Порядок регистрации обособленного подразделения в фондах

В каких случаях нужно регистрировать обособленное подразделение в ФСС и ПФР? Поставить на учет необходимо то ОП, у которого имеются собственный банковский счет, баланс, и где выплачивается вознаграждение физлицам по трудовым договорам. На регистрацию в фондах по месту нахождения подразделения отводится 1 мес. после того, как прошла регистрация ОП в ИФНС.

Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ). Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом регистрации обособленного подразделения. Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения.

Открытие обособленного подразделения компании

Важно помнить, что обязательной регистрации подлежат только филиалы и представительства предприятия. Иные структурные подразделения в налоговых инспекциях не регистрируются.

Предприятие, открывшее структурное подразделение, не названное в ГК РФ и обособленное от основной структуры, обязано уведомить налоговиков о таком открытии. Такое уведомление происходит путем заполнения и подачи налоговикам уведомления по форме С-09-3-1.

Внимание

Приложение к вышеуказанной форме уведомления каких-либо документов, подтверждающих создание структурного подразделения, не названного в ГК РФ, не содержит. Нет такого перечня документов и в иных нормах отечественного права.

Отсюда следует, что организация направляет налоговикам только уведомление о создании подразделения. Обязанность регистрировать такие подразделения не установлена.

Налоговики лишь уведомляются о фактической организации стационарных рабочих мест.

Регистрация обособленного подразделения 2017: пошаговая инструкция

С-09-3-1, и прямо указал на применение в данных случаях штрафа в размере 200 рублей за каждый документ. Этот штраф предусмотрен п. 1 ст. 126 НК РФ. Также надо помнить, что если компания ведет деятельность через структурные обособленные подразделения и не поставила такие подразделения на учет в соответствующих инспекциях, то такая организация может быть оштрафована уже на 40000 рублей.

Важно

Данная ответственность следует из п. 2 ст. 116 Налогового кодекса России. Вместо заключения следует отметить, что ответ на вопросы, какие документы нужны для регистрации обособленного подразделения и какие действия для этого нужно предпринять, прямо зависит от вида создаваемого подразделения.

Подписывайтесь на наш канал в Яндекс.

Нужно ли открывать обособленное подразделение?

Из сказанного выше следует, что, отвечая на вопрос, в каких случаях нужно регистрировать обособленное подразделение, следует указать на необходимость регистрации филиала или представительства в случае принятия соответствующего решения собственником предприятия. Так же, как необходимо регистрировать ликвидацию филиала или представительства, если собственник принял решение об их закрытии.

Если обязанности регистрировать филиал или представительство предшествует принятие решения о создании соответствующей структуры, то несколько иная ситуация возникает с обособленными структурными подразделениями, виды которых не названы в отечественном Гражданском кодексе. В силу статьи 11 Налогового кодекса РФ обособленным подразделением является любое подразделение предприятия, отвечающее признаку территориального обособления и имеющее стационарные рабочие места со сроком существования не менее месяца.

Когда необходимо открывать обособленное подразделение

- только заполненное заявление формы С-09-3-1

Для самостоятельной подачи в налоговой инспекции:

- паспорт лица, подающего документы

- доверенность, в случае регистрации доверенным лицом, а не генеральным директором предприятия

- заполненное заявление формы С-09-3-1

- копия заполненного заявления формы С-09-3-1

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- Сообщение о постановке на учет юридического лица по месту нахождения обособленного подразделения, филиала (форма С-0-9-3-1)

- Копия свидетельства о постановке на налоговый учет юридического лица, заверенная нотариусом

- Документы, подтверждающие создание обособленного подразделения (приказ, договор аренды)

- Справка на руководителя, бухгалтера (в произвольной форме).

- Доверенность (на всех, кроме Ген.

Обособленные подразделения ооо: когда их нужно регистрировать

Инфо

К указанному списку документов приложите письмо об открытии счета.

- Повторите те же действия относительно фонда социального страхования. В перечень документов для ФСС также входят извещение о регистрации компании в качестве страхователя и уведомление о постановке подразделения на налоговый учет.

- Через 5 дней с момента подачи заявления в ПФР по месту нахождения ОП заберите уведомление о постановке на учет, один из экземпляров которого в 10-дневный срок отвезите в пенсионный, где «числится» сама организация. На этом вопрос создания удаленного отделения можно считать закрытым.

Что касается стоимости регистрации обособленного подразделения, никаких государственных пошлин за такие действия не предусмотрено. Ваши расходы будут складываться только из оплаты нотариальных услуг по заверке копий документов.

Регистрация обособленного подразделения: как открыть оп

Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения. Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава.

Регистрация обособленного подразделения

После этого надо направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-1 и сдать его в налоговую инспекцию основной компании.

Помимо указанных выше действий предприятию, открывающему свое структурное подразделение, необходимо быть готовым представить в налоговую инспекцию иные документы. После совершения всего указанного выше можно утверждать, что регистрация обособленного подразделения в налоговой инспекции выполнена. Надо помнить, что помимо действий, направленных на регистрацию ОП, необходимо выполнить и иные действия, носящие организационный характер:

- разработать и утвердить положение о филиале или представительстве;

- назначить руководителя подразделения, обособленного от основного предприятия, и выдать ему доверенность.

Обособленные подразделения

Принимая во внимание существующие различия в порядке регистрации ОП, территориально обособленных от основного предприятия, необходимо учитывать некоторые особенности и в определении даты создания соответствующей структуры. Датой создания структурных подразделений, не поименованных в ГК РФ, является дата организации стационарных рабочих мест. Если же необходимо узнать дату создания структурных подразделений, прямо перечисленных в Гражданском кодексе РФ, то такой датой будет являться дата принятия решения о создании соответствующей структуры. Но следует помнить, что в судебной практике имеется и иная позиция, согласно которой под датой открытия структурного подразделения понимают дату оборудования рабочих мест и начала деятельности.

Регистрация обособленного подразделения — пошаговая инструкция 2018

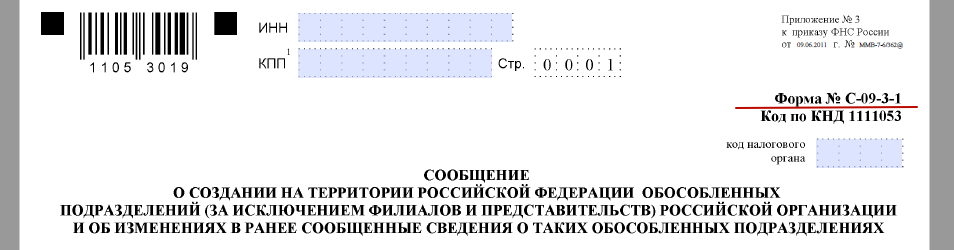

Заявление на регистрацию обособленного подразделения Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/ от 9 июня 2011 г.

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

- ИНН фирмы.

- КПП «головной» организации.

- Номер страницы (0001).

- Код налогового органа, в который подается сообщение.

- Полное наименование юридического лица в соответствии с учредительными документами.

- Основной регистрационный номер налогоплательщика (ОГРН).

- Число открываемых подразделений (0001 и далее).

- Причина подачи заявления – «1» (создание ОП).

- Количество листов в документе.

В данной статье мы рассмотрим такие темы как: порядок регистрации обособленного подразделения, как открыть ОП. Ключевые особенности регистрации. Пошаговая инструкции регистрации и ответственность за нарушение.

Если деятельность организации оказалась успешной, вполне естественно желание руководителей расширяться. В подобных ситуациях возникает необходимость открыть обособленное подразделение.

Порядок регистрации обособленного подразделения : ключевые особенности

Прежде всего, важно понять, в каком случае необходимо произвести регистрацию обособленного подразделения (ОП). Это невозможно без знания определения этой структуры, содержащегося в Налоговом кодексе. Согласно ему обособленным подразделением признается отделение организации, находящееся по адресу, который отличается от местонахождения головной фирмы.

Пример №1

В рамках проходящей выставки в Деловом центре было организовано отдельное рабочее место с целью привлечения дополнительных клиентов. Через 2 недели мероприятие закончилось, сотрудник вернулся трудиться в основное помещение фирмы. Подобные ситуации нельзя считать созданием ОП, так как рабочее место по адресу, отличающемуся от местонахождения организации, было создано на короткий срок.

Следует иметь в виду: обособленное подразделение признается созданным даже в тех случаях, когда этот факт не зарегистрирован документально. Обязанность зарегистрировать обособленное подразделение возникает даже в том случае, когда новая структура компании находится недалеко от головной.

Пример №2

Фирма, расположенная в Советском районе города, открыла склад в Ленинском. В новом помещении осуществляется хранение и выдача товара покупателям. В складе организовано три рабочих места на длительный срок. В описанной ситуации придется пройти процедуру регистрации ОП.

Документы для создания обособленного подразделения

Процедура регистрации обособленного подразделения невозможна без предварительной подготовки пакета необходимых документов. Его состав, а также особенности оформления документов представлены в таблице.

| № п/п | Наименование документа | Особенности оформления |

| 1 | Решение о создании | Выносится органом, управляющим организацией Оформляется в форме протокола собрания |

| 2 | Приказ о создании | Издается на основании соответствующего решения Наименование создаваемого подразделения; В качестве основания для создания указывается номер и дата протокола; Фактический адрес подразделения; Руководитель подразделения; Срок, в который должна быть произведена постановка на учет. Должен быть подписан лицом, осуществляющим руководство головной организацией |

| 3 | Положение об обособленном подразделении | Основанием для оформления служит приказ Устанавливает важнейшие аспекты деятельности создаваемого подразделения, например: Полномочия; Функционал; Виды выполняемой деятельности; Структурные особенности. |

| 4 | Изменения в устав | Оформляется одним из двух способов: Отдельным документом, являющимся приложением к действующему уставу; Изданием новой редакции устава. |

– пошаговая инструкция

Организация, решившая создать в рамках своей структуры обособленное подразделение, обязана сообщить об этом в налоговую. Сделать это следует в течение месяца с момента его открытия. При этом сама новая структура обязана пройти процедуру постановки на учет. Чтобы осуществить регистрацию ОП, необходимо обращаться в ИФНС по месту его нахождения .

Для прохождения процедуры регистрации потребуется осуществить ряд действий. Для удобства описания ниже они будут представлены в виде отдельных шагов.

Шаг 1. Подготовка пакета документов

Для регистрации филиалов и представительств потребуется подготовить копии документов, которыми оформляется его создание. Они были подробно описаны в предыдущем пункте. Также потребуются копии:

- свидетельства, подтверждающего госрегистрацию головной организации;

- приказов, которыми были назначены руководитель, а также главный бухгалтер создаваемого структурного подразделения;

- платежного документа, подтверждающего факт внесения средств в оплату госпошлины;

- в случае размещения подразделения в помещении, не принадлежащем организации на праве собственности, копия договора аренды.

Все подготовленные копии документов следует нотариально заверить .

Кроме того необходимо подготовить выписку из ЕГРЮЛ головной организации, а также два заполненных заявления (формы Р13001 и Р13002).

Если регистрируется другое подразделение (не филиал и не представительство), достаточно представить в налоговую сообщение, заполненное по форме С-09-3-1.

Шаг 2. Отправка документов

Существует три способа направить документы в налоговую:

- лично лицом, которое вправе действовать от имени организации;

- заказным письмом через почту – потребуется оформить перечень вложений в двух экземплярах;

- электронно посредством защищенных каналов связи.

Шаг 3. Завершение процедуры регистрации

Регистрация ОП осуществляется ИФНС на протяжении пяти дней. Отсчет начинается со дня подачи документов, если они направлены через представителя, либо со дня поступления их в ИФНС при отправке электронно или по почте. Документом, подтверждающим факт регистрации, является уведомление.

Регистрация обособленного подразделения в фондах

Если у обособленного подразделения планируется выделить собственный баланс, открыть расчетный счет и осуществлять оплату труда сотрудникам из средств структурного подразделения, потребуется поставить его в фондах. Обращаться следует в те отделения, которые курируют организации по адресу нахождения ОП. Сделать это нужно в течение тридцати дней .

На учет ОП следует ставить в Пенсионном фонде и Фонде социального страхования. Для прохождения регистрации, следует подготовить копии документов, заверенных нотариусом.

При регистрации в Пенсионном фонде потребуются:

- свидетельство о постановке на учет в ИФНС;

- уведомление о регистрации головной компании в ПФР;

- все документы, подтверждающие открытие ОП;

- заявление на регистрацию.

Чтобы поставить ОП на учет в ФСС, следует подготовить такие же документы. Естественно, заявление и извещение о регистрации головной организации будут соответствующие фонду. Также дополнительно потребуется информационное письмо из Росстата.

Ответственность за нарушение порядка регистрации

Процедура регистрации ОП регламентируется законодательством. В случае ее нарушения вполне естественно наступление ответственности. Все они сведены в таблицу и представлены ниже.

Ответы на вопросы

Обычно расширение бизнеса становится волнующим моментом. Если обособленное подразделение открывается впервые, неизбежно возникает целый ряд вопросов, поиск ответов на которые требует существенных временных затрат. Ниже приводятся ответы на самые волнующие из них.

Вопрос №1. Каким образом оплачиваются страховые взносы за сотрудников, нанятых в ОП?

Ответ: За сотрудников, которые трудятся в ОП, налоги уплачиваются следующим образом:

- взносы на страхование – по адресу местонахождения головной компании;

- НДФЛ – по месту регистрации самого обособленного подразделения.

Ответ: Обособленное подразделение можно считать созданным, когда оно имеет собственный адрес, а также как минимум один работник. Фактической датой открытия подразделения можно день принятия в него на работу первого сотрудника. С этого дня следует начинать отсчет срока, отведенного на подачу заявления для государственной регистрации ОП.

Вопрос №3. Как регистрируются обособленные подразделения у предпринимателей?

Ответ: В соответствии с российским законодательством индивидуальный предприниматель юридическим лицом не признается. В связи с этим у него нет права создавать обособленные подразделения.

Однако ИП может вести деятельность на любой территории в пределах РФ. При этом он должен платить налоги там, где стоит на учете (обычно по прописке).

Вопрос №4. Порядок прохождения регистрации для филиалов, представительств и прочих ОП различна. В чем состоит различие между этими структурными единицами?

Ответ: Обособленное подразделение, организованное в рамках компании, может иметь различный статус:

- Представительство не наделено правами юридического лица. Оно не в праве осуществлять коммерческую деятельность. Цель создания такой структуры – представлять интересы компании, в частности главного офиса, в регионе своего нахождения.

- Филиал наделен правом вести коммерческую деятельность от имени фирмы, он наделен всеми или частью функций компании.

Филиалы, а также представительства в соответствии с законодательством не признаются самостоятельным юридическим лицом. Они действуют по доверенности, выданной головной фирмой. Кроме того, ИНН у таких обособленных подразделений такой же, как у их создателя. Получается, что самостоятельными налогоплательщиками они не являются, отчетность в ИФНС отдельно не предоставляют.

Кроме того, Налоговый кодекс позволяет создавать обособленные подразделения, которые не являются ни филиалами, ни представительствами. Такое право есть у организаций, применяющих упрощенную систему налогообложения.

Вопрос №5. Нужно ли регистрировать обособленное подразделение, если фирмой осуществляются работы по строительству здания вахтовым методом?

Ответ: Необходимость регистрации обособленных подразделений не зависит от типа выполняемых работ. Важны только территориальная обособленность и наличие стационарных рабочих мест.

Иными словами при выполнении двух условий постановка на учет обязательна:

- работы осуществляются по адресу, который отсутствует в учредительных документах фирмы;

- на строительном объекте созданы рабочие места, на которых сотрудники находятся в рабочее время, срок их функционирования превышает один месяц.

Если оба условия выполняются, придется пройти процедуру регистрации обособленного подразделения. Игнорирование этого требования влечет наступление ответственности для организации и должностных лиц в виде наложения штрафа.

Любая отечественная фирма имеет право на открытие обособленного подразделения собственного предприятия. Такая возможность есть у организаций, а ИП сделать этого не могут. К числу форм обособленных подразделений относят не только привычные филиалы и представительства, но и другие структуры. В том числе и стационарные рабочие места. В статье мы рассмотрим вопрос, как ООО открыть обособленное подразделение .

Что говорит закон

Любое обособленное подразделение (далее также – ОП) компания создает с целью выполнять какие-то функции, достигать определенные цели. При этом способ открытия ОП от его задач не зависит. Ведь даже филиалы одной компании могут иметь различные функции.

В соответствии со статьей 55 Гражданского кодекса любая отечественная компания наделена возможностью открывать собственные обособленные подразделения различного типа.

Обратите внимание: любое структурное подразделение имеет адрес, отличный от адреса головного офиса ООО. Они не могут совпадать ни юридически, ни фактически. Если же ОП имеет адрес, идентичный адресу основной организации, то речи об открытии «обособки» в этом случае идти не может.

Если перед ИП стоит вопрос, , то такая возможность законом не предусмотрена. Личность предпринимателя и его статус едины, поэтому и открыть ОП не может.

Любое ОП кроме отличного от головного офиса местоположения должно иметь еще и стационарные рабочие места. Они должны функционировать не меньше 30 (31) дней, что подтверждает ст. 11 Налогового кодекса.

Гражданский кодекс подразумевает возможность открытия двух разновидностей обособленных подразделений – филиала и представительства. В то же время, по НК РФ допустимы и другие типы ОП.

Чтобы разобраться с тем, , необходимо выяснить, подлежат ли сведения о его создании внесению в ЕГРЮЛ. Так вот: это касается только филиала и представительства. А о внешних рабочих местах вносить данные в ЕГРЮЛ не нужно.

Как действовать

В 2017 году право на открытие собственного обособленного подразделения имеют абсолютно все отечественные компании. Но не все знают, как открыть обособленное подразделение , чтобы гладко пройти все основные процедуры.

Открыть собственное ОП компания может только после того, как высший управляющий орган примет соответствующее решение на общем собрании. Если речь идет о создании филиала или представительства, то такое решение может принять только общим собрание участников ООО. Это требование закреплено в ст. 5 Закона скачать образец данного протокола на нашем сайте можно здесь.

Если решение об открытии ОП, находящегося на территории, отделенной от головного офиса, принято, необходимо внести изменения в устав ООО. Только после этого нужно написать заявление формы 13001.

В некоторых случаях устав остается прежним. Тогда используют другую форму заявления – Р14001. Эти бланки имеют много схожих черт, поэтому во время заполнения последнего вопросов возникнуть не должно.

Есть и еще одна типовая форма – Р13002. Но на практике ее почти не используют, ведь сообщать о внесении сведении о филиалах и представительствах в устав организации не обязательно.

Все эти бланки приняты приказом ФНС России от 25.01.2012 № ММВ-7-6/25.

Но заявление и протокол – это не все документы, которые нужно будет представить в МИФНС перед тем, как открыть обособленное подразделение ООО . Закон

Учтите, что рассмотренные документы нужны только в случае наличия изменений в уставе. Если же никаких новых сведений внесено не было, то обязательными будут только:

- протокол общего собрания общества;

- заявление на бланке Р14001 (см. выше).

Иной тип «обособки»

Многие типы обособленных подразделений не нашли отражения в Гражданском кодексе. Поэтому если ООО создало не филиал и не представительство, то используют уже не заявление, а уведомление об открытии ОП на бланке С-09-3-1.

Никаких дополнительных документов обществу собирать не придется. Исключение составляют случаи, когда в МИФНС обращается доверенное лицо. Тогда ему придется взять с собой еще паспорт и доверенность.

Видно, что разные формы обособленных подразделений имеют свои особенности создания. Различия есть и в том, какой день считать открытием ОП.

Дата открытия

Относительно даты открытия обособленных подразделений существуют разногласия. Иногда суды могут сделать вывод о том, что для любой разновидности ОП ею является дата оборудования рабочих мест и начало трудовой деятельности на них. Но формально принято считать всё же так:

Как ни крути, окончательное решение принимает налоговая служба после анализа множества факторов. Она оставляет за собой право остановиться на одном из возможных вариантов. Во внимание берут следующие моменты:

- дата принятия решение о создании ОП;

- дата взятия на работу персонала;

- момент покупки или заключения арендного договора на помещение;

- когда ОП фактически начало работу.

ОП в другом городе

Не нужно сильно заморачиваться над вопросом, как открыть обособленное подразделение в другом городе . Тут технология постановки на учет такая же, как и в случае открытия ОП в одном с основной организацией городе. Только подавать документы нужно будет уже в местную налоговую инспекцию, а не в ту, где поставлено на учет головное ООО.

Таким образом, открыть структурное подразделение в другом городе так же просто, как и в случае его функционирования в городе, где уже действует основная организация. Важно запомнить правило:

Каждая ОП должна встать на учет в налоговой по своему адресу вне зависимости от того, где зарегистрировано основное общество. В противном случае компания может быть оштрафована на 200 руб. по п. 1 ст. 126 НК РФ.

Уточним также, как открыть обособленное подразделение для регистрации ККМ . Дело в том, что зарегистрировать кассу ИФНС может только по адресу, который имеет отношение к организации. По этой причине тоже возникает необходимость открывать обособленные подразделения для постановки кассовых аппаратов на учет.

Процедура будет идентичной. Главное, чтобы ОП удовлетворяло установленным Налоговым кодексом признакам.