Продажа валюты в 1с 8.2 пример. Бухучет инфо

В рамках данной статьи будут освящены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет.

Настраиваем учет курсовых разниц в 1С 8.3

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рисунок 1 – Раздел «Договоры» элемента справочника «Контрагенты»

Рисунок 2 – Справочник «Договоры»

Рассмотрим два случая заключения договоров в валюте.

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

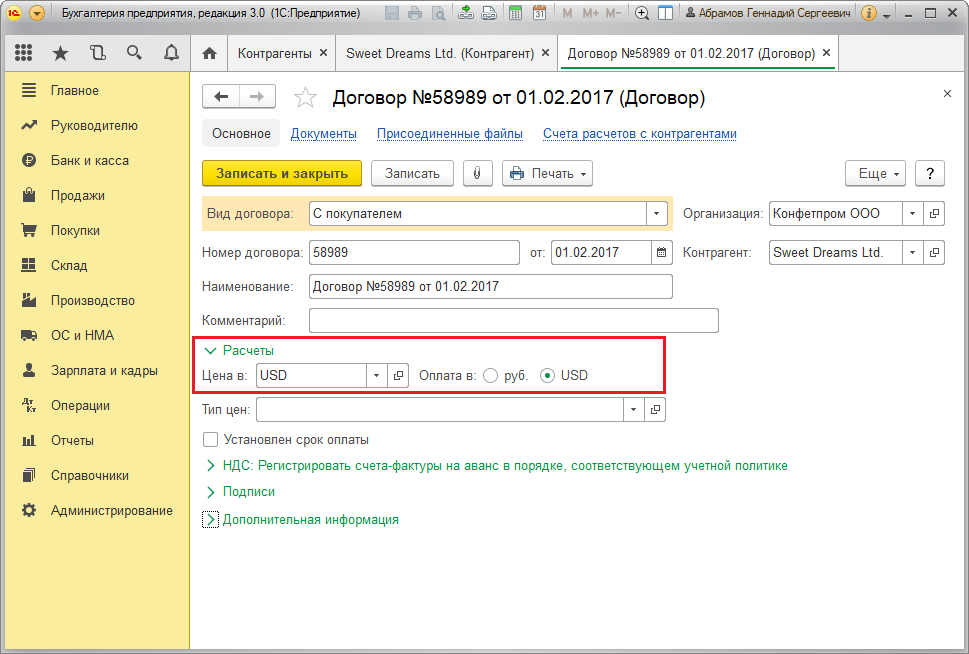

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Рисунок 3 – Настройки договора с резидентом

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Рисунок 4 – Настройки договора с не резидентом

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

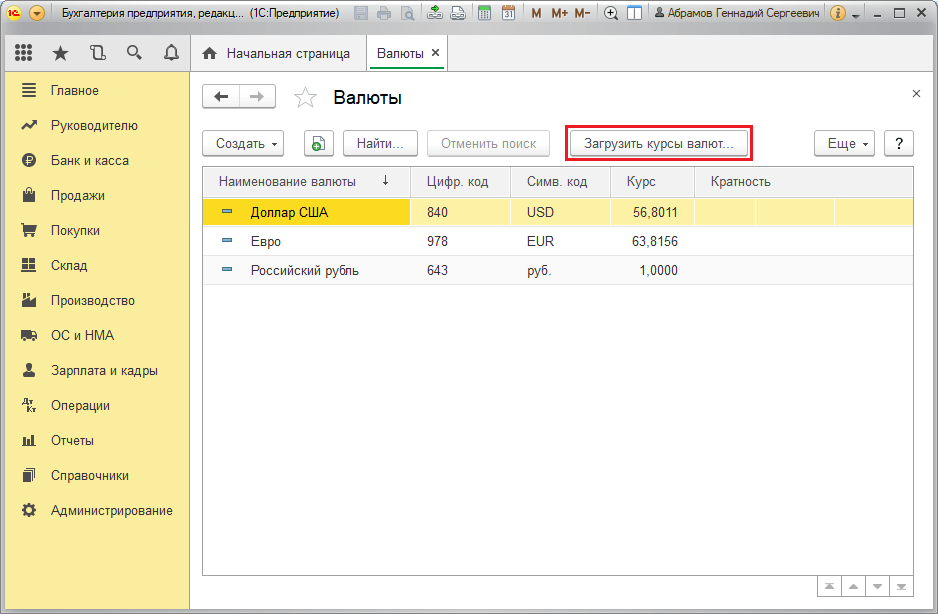

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Рисунок 5 – Справочник «Валюты»

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Рисунок 6 – Добавление валюты из классификатора

Для автоматической загрузки выполняются настройки одноименного регламентного задания.

Учет курсовых разниц в 1С 8.3

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

Отражение курсовых разниц в 1С 8.3

Пример №1. В условиях покупки товаров по договору в валюте

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Рисунок 7 – Договор с поставщиком

Рисунок 7 – Договор с поставщиком

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

Рисунок 8 – «Поступление товаров»

Рисунок 8 – «Поступление товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Рисунок 10 – Документ «Списание с р/с»

Рисунок 10 – Документ «Списание с р/с»

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

Курсовая разница равна 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 60.31 в документе «Списание с расчетного счета». Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы».

Рисунок 11 – Проводки по документу «Списание с р/с»

Рисунок 11 – Проводки по документу «Списание с р/с»

Пример №2. В условиях торговли валютой

В рамках операции покупки валюты перечисление ДС банку осуществляется посредством документа «Списание с р/с» (видом «Прочие расчеты с контрагентами»). Реквизит «Счет учета» содержит счет 51 «Расчетные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты».

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Для зачисления купленной валюты на счет (соответственно, валютный) происходит из «Поступления на р/с» с операционным видом «Приобретение иностранной валюты». Строка «Счет учета» содержит счет 52 «Валютные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты». «Курс банка» содержит курс валют, установленный банком на приобретение валюты. Курс ЦБ заполняется автоматом в одноименном реквизите на дату операции. Для отображения разницы активируется «Отражать разницу в курсе в составе расходов».

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Зачисление ДС в размере 312 406,05 рублей происходит по курсу ЦБ и отображается проводками Дт 52 – Кт 57.02 «Покупка иностранной валюты».

Здесь возникновение курсовой разницы происходит в результате пересчета ДС на дату поступления, поэтому она отображается в «Поступлении на р/с».

Курсовая разница равна 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 57.02 в документе «Поступление на расчетный счет».

Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы». Проводка курсовой разницы в 1С:

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Перечисленная на покупку валюты сумма 320 000,00 рублей была больше потраченной 315 700,00. Поэтому остаток денежных средств в размере 320 000,00 – 315 700,00 = 4300 рублей должен быть зачислен на рублевый счет посредством документа «Поступление на расчетный счет» с видом операции «Прочее поступление».

Операция продажи валюты осуществляется аналогичным образом:

- Перечисление денежных средств банку с валютного счета регистрируется в «Списании с р/с» с видом «Прочие расчеты с контрагентами». Реквизит «Счет учета» содержит счет 52 «Валютные счета», «Счет расчетов» – 57.22 «Реализация иностранной валюты».

- Зачисление ДС от продажи валюты на рублевый счет осуществляется через «Поступление на расчетный счет» с видом операции «Поступления от продажи иностранной валюты». «Счет учета» и «Счет расчетов» содержат счета 51 и 57.22 соответственно.

Пример №3. В условиях пересчета в заключительный день месяца

В рамках регламентной операции «Переоценка валютных средств» документ автоматически запускается в процедуре «Закрытие месяца», находящейся в «Операции/Закрытие периода» или в «Операции/Закрытие периода/Регламентные операции».

Рисунок 16 – Процедура «Закрытие месяца»

Рисунок 16 – Процедура «Закрытие месяца»

При выполнении регламентной операции «Переоценка валютных средств» стоимости остатков переводятся в рубли по всем счетам с признаком валютного учета по курсу ЦБ РФ в справочнике «Валюты». При переоценке валютных средств остаток в валюте считается неизменным.

Рисунок 17 – Проводки переоценки валютных средств

Рисунок 17 – Проводки переоценки валютных средств

Остатки в валюте регламентированного учета (рубли) рассчитываются по курсу, который указан в справочнике «Валюты» на момент проведения переоценки, поэтому перед операцией следует удостовериться, что на нужную дату отчетного периода (заключительный день месяца) установлены актуальные курсы используемых валют.

В этой статье мы рассмотрим пример продажи и покупки, конвертации валюты в 1С 8.3 (Бухгалтерия 3.0).

Для примера возьмем ситуацию, что мы хотим продать 900 долларов США банку «ВТБ» и получить от него рублевый эквивалент.

Для начала определимся со справочниками, которые нам понадобятся:

- Контрагент-банк и договор с ним в валюте (USD).

- Наша организация и два банковских счета — рублей и долларовый.

Продажа иностранной валюты происходит в два этапа:

- Мы переводим с нашего валютного счета денежные средства (документ Списание с расчетного счета).

- Получаем от банка-контрагента обратно рублевый эквивалент на наш рублевый р/с (документ Поступление на расчетный счет).

Рассмотрим заполнение документов:

Списание с расчетного счета

Чаще всего данный документ создается с помощью «Платежного поручения», но мы для простоты введем сразу « «:

При заполнении документа следует обратить внимание на поля «Вид операции» — «Прочие расчеты с контрагентом» и поле «Счет расчетов» в табличной части — в него мы подставим счет 57.22 (Реализация иностранной валюты).

Получите 267 видеоуроков по 1С бесплатно:

Всё, денежные средства мы отправили банку. После того как банк обработает наш платеж, он вернет уже на рублевый счет рубли.

Для уверенности проведем документ и заглянем в проводки 1С 8.3:

Поступление от продажи иностранной валюты

После прихода денег на наш рублевый расчетный счет можно создать документ . Обычно это делается с помощью загрузки из . Рекомендую проверить правильность реквизитов, которые подставила программа автоматически.

Документ должен быть заполнен следующим образом:

Следует обратить внимание на поля:

- Вид операции должен иметь значение «Поступления от продажи иностранной валюты».

- Договор — необходимо указать тот же договор, что был использован в документе «Списания».

- Счет расчетов — если Вы выбрали так же 57.22, проверьте что он установлен правильно.

Если ваша организация получает валюту от зарубежных партнеров, то часто возникает необходимость перевести ее в рубли. Эту операцию называют «Продажа валюты». Проводки при продаже валюты в 1С 8.3 формируют с учетом курсовых разниц. Они возникают из-за разницы официальных курсов валют в дни поступления и продажи валютной выручки. В этой статье читайте про продажу валюты в 1С 8.3 с примером и проводками.

Продажа иностранной валюты в 1С 8.3 отражается в бухгалтерском учете с использованием счета 57 «Переводы в пути». Продажа валюты в 1С 8.3 проводится в два этапа:

- Списание денег с валютного счета.

- Зачисление рублевого эквивалента на рублевый счет.

Если курс валюты при продаже вырос, то в бухгалтерском и налоговом учете фиксируют положительную курсовую разницу. Ее отражают по кредиту счета 91 «Прочие доходы». Если курс снизился, то по дебету счета 91 «Прочие расходы» отражают отрицательную курсовую разницу.

В этой статье читайте, как провести операцию по продаже валюты в 1С бухгалтерия 8.3 в 5 шагов.

Шаг 1. Настройте учетную политику в 1С 8.3 Бухгалтерия для продажи валюты

Зайдите в раздел «Главное» (1) и нажмите на ссылку «Учетная политика» (2). Откроется окно для формирования учетной политики организации.

В открывшемся окне в поле «Организация» (3) выберете свою организацию. Поставьте галочку (4) напротив надписи «Используется счет 57 «Переводы в пути» при перемещении денежных средств». Нажмите кнопку «ОК» (5) для сохранения изменений. Теперь вы можете делать операции по продаже валюты с помощью счета 57 «Переводы в пути».

Шаг 2. Сделайте в 1С 8.3 Бухгалтерия списание с валютного счета

Приведем конкретный пример. Допустим, 01.07.2018 вам на валютный счет поступила выручка в размере 3000 долларов США. Вы хотите 03.07.2018 перевести всю эту сумму на рублевый счет.

В открывшемся окне нажмите кнопку «Списание» (3). Откроется окно операции «Списание с расчетного счета».

Шаг 3. В 1С 8.3 заполните данные для списания с валютного счета

В окне операции по списанию с валютного счета заполните поля:

- «Дата» (1). Поставьте дату списания валюты;

- «Вид операции» (2). Выберете «Прочие расчеты с контрагентами»;

- «Получатель» (3). Выберете в справочнике контрагентов ваш банк;

- «Счет учета» (4). Укажите 52 «Валютные счета»;

- «Банковский счет» (6). Укажите валютный счет, с которого списываете средства;

- «Сумма» (7). Укажите сумму списания в валюте;

- «Договор» (8). Выберете валютный договор с банком;

- «Статья расходов» (9). Выберете статью «Продажа иностранной валюты (списание)»;

- «Счета расчетов» (10). Укажите 57.22 «Реализация иностранной валюты».

В окне проводок мы видим, что 3000 долларов США (14) списаны со счета 52 «Валютные счета» (15) на счет 57.22 «Реализация иностранной валюты» (16). Также видна сумма в рублях по курсу ЦБ РФ на день продажи (17). Именно эта сумма будет зачислена на рублевый счет организации.Курс валюты при продаже вырос, поэтому отражена положительная курсовая разница (18) по кредиту счета 91.01 «Прочие доходы» (19).

В следующем шаге перейдем к зачислению денег на рублевый счет.

Шаг 4. Сделайте в 1С 8.3 Бухгалтерия поступление на расчетный счет

Зайдите в раздел «Банк и касса» (1) и нажмите на ссылку «Банковские выписки» (2). Откроется окно с банковскими документами.

В открывшемся окне нажмите кнопку «Поступление» (3). Откроется окно операции «Поступление на расчетный счет».

Шаг 5. В 1С 8.3 заполните данные для поступления на расчетный счет

В окне операции по поступлению денег на расчетный счет заполните поля:

- «Дата» (1). Поставьте дату поступления денег;

- «Вид операции» (2). Выберете «Поступления от продажи иностранной валюты»;

- «Плательщик» (3). Выберете из справочника контрагентов ваш банк;

- «Счет учета» (4). Укажите счет 51 «Расчетные счета»;

- «Организация» (5). Укажите вашу организацию;

- «Банковский счет» (6). Укажите рублевый счет, на который поступают денежные средства;

- «Сумма» (7). Укажите сумму зачисления в рублях;

- «Договор» (8). Выберете тот же договор с банком, который указали при продаже валюты;

- «Статья доходов» (9). Выберете статью «Покупка иностранной валюты»;

- «Сумма (вал.)» (10). Укажите сумму зачисления в валюте.

Нажмите кнопку «ДтКт» (13), чтобы проверить проводки. Откроется окно проводок.

В окне проводок мы видим, что эквивалент 3000 долларов США - 189 418,20 рублей (14) поступили на счет 51 «Расчетные счета» (15). Эта же сумма списана со счета 57.22 «Реализация иностранной валюты» (16). Операция по продаже валюты в 1С 8.3 завершена.

Откройте ОСВ и убедитесь, что «Переводы в пути» не имеют конечного сальдо (17).

Также не забудьте, что прочие доходы (18) и прочие расходы (19), возникающие при поступлении денег в банк, не включаются в налоговую базу по прибыли.

но не знаете как правильно оформить покупку и продажу валюты в программе 1С Бухгалтерия (редакция 3.0) – в таком случае данная статья будет Вам в помощь.

В данном материале наглядно показано, как произвести учёт операций покупки и продажи валюты в 1С в соответствии с российским законодательством.

Бухгалтерское оформление операций с валютой

Сначала обзорно и кратко разберёмся с порядком бухгалтерского оформления интересующих нас операций.

Согласно статье 14 федерального закона № 173-ФЗ «О валютном регулировании и валютном контроле» организации могут без ограничений открывать в уполномоченных банках специальные валютные счета для проведения операций в валюте. Для учёта такой валюты в плане счетов есть специальный счёт 52 «Валютные счета», по дебету которого отражается её поступление (в т.ч. покупка), а по кредиту – списание (в т.ч. продажа).

Учёт валюты подпадает под действие ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Положение устанавливает необходимость пересчёта стоимости соответствующих активов в рубли по официальному курсу. Пересчёт должен проводиться на дату совершения валютной операции, а также на отчётную дату (в целях составления бухгалтерской отчётности). При этом могут возникать:

- Положительные курсовые разницы: по бух.учёту – прочие доходы (пункт 7 ПБУ 9/99); по налоговому учёту – внереализационные доходы (статья 250 НК РФ);

- Отрицательные курсовые разницы: по бух.учёту – прочие расходы (пункт 11 ПБУ 10/99); по налоговому учёту – внереализационные расходы (статья 265 НК РФ).

Так же следует учесть, что при продаже валюты рублёвые поступления от этой операции квалифицируются как прочие доходы (счёт 91.1), а соответствующие выбытия – как прочие расходы (счёт 91.2).

Предварительная настройка программы 1С 8.3 Бухгалтерия

Если перемещение денежных средств между валютным и расчётным банковскими счетами происходит не в течение одного дня, то следует использовать промежуточный счёт плана счетов 57 «Переводы в пути», в противном случае может быть применён счёт 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В нашем примере мы пойдём по первому пути, поэтому необходимо проверить подключено ли для организации в программе 1С Бухгалтерия 8.3 использование счёта 57. Для этого откроем список учетных политик организаций. Раздел Главное – группа команд Настройки – команда Учетная политика:

Затем откроем для редактирования актуальную учетную политику (соответствующую нужной организации и периоду):

Кроме того, убедимся, что в Бухгалтерии предприятия 1С 8.3 установлена возможность ведения . Для нашего релиза конфигурации 1С Бухгалтерии 8.3 соответствующий флаг «Расчеты в валюте и у.е.» расположен на вкладке Расчеты. Не исключено, что в Вашей версии конфигурации настройка может находиться на другой вкладке, её следует найти в форме «Функциональность программы»:

Открыть форму можно следующим образом: раздел Главное – группа команд Настройки – команда Функциональность:

Установленный в активное состояние флаг «Расчеты в валюте и у.е.» делает доступными для пользователя в плане счетов валютные счета, а так же позволяет выбирать иностранную валюту расчёта в создаваемых договорах с контрагентами:

Так как в примере мы будем работать с иностранной валютой и совершать пересчёт в рублёвый эквивалент, то нам понадобится в 1С 8.3 хранить и периодически обновлять список курсов валют на разные даты. Программа 1С Бухгалтерия позволяет загрузить в автоматическом режиме нужные курсы валют за нужный период. Делается это следующим образом:

- Откроем список валют. Раздел Справочники – группа команд Покупки и продажи – команда Валюты:

- На открывшейся форме нажимаем кнопку Загрузить курсы валют, далее в появившемся окне выбираем валюту и устанавливаем период загрузки, после чего жмём Загрузить:

Покупка валюты в 1С 8.3 на примере с проводками

Рассмотрим следующий пример покупки валюты в 1С 8.3:

10.06.2016г. организация покупает через уполномоченное кредитное учреждение 10 000,00 евро по рыночной цене покупки валюты 74,00 руб./евро. Официальный курс евро, установленный Центральный Банком России на дату (11.06.2016г. – день поступления денег на банковский валютный счёт) совершения операции, составляет 73,1909 руб./евро.

Первым делом оформим в 1С Бухгалтерия предприятия 3.0 перечисление денежных средств с расчётного счёта на покупку иностранной валюты. Так как окончательное перечисление произойдёт не в тот же день (10.06.2016г.), а на следующий день (11.06.2016г.), то будем задействовать транзитный счёт 57 «Переводы в пути», в результате получится проводка:

- Дебет 57.02 - Кредит 51.

Итак, для этого создадим документ Списание с расчетного счета. Раздел Банк и касса – группа команд Банк – команда Банковские выписки. В открывшейся форме жмём команду Списание:

Для начала следует выбрать подходящий Вид операции – в нашем случае это будет «Прочие расчеты с контрагентами». Далее, помимо основных стандартных реквизитов, в поле табличной части Счета расчёта указывается счёт 57.02 «Приобретение иностранной валюты», а так же заполняется соответствующая аналитика в виде договора с контрагентом и статьи движения денежных средств. Обратите внимание, что вид договора должен быть в значении «Прочее», а в реквизите «Цена в» раздела Расчеты указаны рубли.

На выходе получаем ожидаемую проводку:

По условиям задачи зачисление приобретённой валюты на валютный счет происходит на следующий день, 11.06.2016г.:

- Дебет 52 – Кредит 57.02: отражена оценённая в рублях по курсу Банка России (на 11.06.2016г.) купленная иностранная валюта (10 000,00 евро) (10 000,00 евро * 73,1909 руб./евро + 731 909,00 руб.).

- Дебет 91.02 – Кредит 57.02: в составе прочих расходов отражена курсовая разница (между договорным курсом продажи и официальным курсом).

Теперь нужно ввести документ Поступление на расчетный счет. Раздел Банк и касса – группа команд Банк – команда Банковские выписки. В открывшейся форме жмём команду Поступление.

Здесь действуем аналогично порядку заполнения предыдущего документа 1С Бухгалтерии 3.0. Для начала следует выбрать подходящий Вид операции – в нашем случае «Приобретение иностранной валюты». Далее, помимо основных стандартных реквизитов, в табличной части указывается счет расчетов– 57.02, а так же заполняется соответствующая аналитика в виде договора и статьи движения денежных средств.

Обратите внимание на ряд следующих характерных моментов:

- В реквизите Счет учета выбираем счёт 52 (он будет фигурировать в дебете проводки);

- В реквизите Банковский счёт выбираем специально заведённый валютный банковский счёт, в свою очередь реквизит «Валюта счета» которого установлен в значение EUR (т.е. Евро);

- В поле Курс банка табличной части указываем курс покупки валюты у банка по договору;

- Поставив галку «Отражать разницу в курсе в составе расходов», мы добиваемся расчёта и признании курсовой разницы в качестве прочих расходов (доходов). Вышеназванную галку можно снять, тогда надо самостоятельно учесть курсовую разницу, сделав проводку вручную посредством документа Операция. Раздел Операции – группа команд Бухгалтерский учет – команда Операции, введенные вручную;

- При необходимости можно самостоятельно указать курс ЦБ РФ. По умолчанию он автоматически «подхватывается» из ранее загруженных курсов в соответствии с датой документа:

На выходе получаем ожидаемую проводку, отражающую перечисление денежных средств на :

Для проверки движений по счетам 52 и 57.02 «Приобретение иностранной валюты» сформируем по ним Оборотно-сальдовые ведомости. Раздел Отчеты – группа команд Стандартные отчеты – команда Оборотно-сальдовая ведомость по счету.

Как видим, обороты и остатки по счетам соответствуют проведённым хозяйственным операциям:

Продажа валюты в 1С 8.3 на примере

Продолжаем пример, где рассмотрим пошагово как провести продажу валюты в 1С 8.3:

15.06.2016г. организация принимает решение продать (по курсу 73 руб./евро) находящиеся на её валютном счёте 3 000,00 евро, о чём было дано соответствующее поручение банку. Денежные средства от продажи иностранной валюты поступили на расчётный счёт организации 16.06.2016г.

На первом этапе списываем денежные средства с валютного счёта для продажи иностранной валюты. Так как зачисление на банковский расчётный счёт происходит на следующий день, то используем счёт 57:

- Дебет 57.22 – Кредит 52.

Создаём документ Списание с расчетного счёта:

- Вид операции – Прочие расчеты с контрагентами;

- Счет учета – 52, то есть указываем валютный счёт, с которого списывается иностранная валюта на продажу;

- Поле Договор табличной части документа – создаём в 1С Бухгалтерии и вносим данные о договоре с банком, согласно которому производится продажа иностранной валюты (в реквизите «Цена в» раздела «Расчеты» в нашем случае указываем EURO, т.е. Евро);

- Поле Счета расчетов табличной части документа – 57.22, то есть указываем специальный транзитный счёт Реализация иностранной валюты:

Нажатием кнопки Показать проводки и другие движения документа (см. рисунок выше) можно посмотреть созданные от продажи валюты проводки в 1С 8.3:

Так как курс евро по сравнению с моментом последней рублёвой оценки иностранной валюты увеличился ((74,3174 – 73,1909) * 10 000,00), то в результате пересчёта получаем положительную курсовую разницу, признаваемую прочим доходом и учитываемую на счёте 91.01 в сумме 11 265,00 руб.

На втором этапе регистрируем поступившую на следующий день на текущий банковский счёт выручку от продажи иностранной валюты, для чего в 1С Бухгалтерии 3.0 служит документ Поступление на расчетный счет с видом операции Поступление от продажи иностранной валюты:

Нюансы заполнения:

- Поле Курс расчетов табличной части документа – указывает курс, по которому банк приобрёл иностранную валюту у организации;

- Поле ЦБ РФ табличной части документа – заполняется автоматически на основе ранее загружённых курсов валют (см. выше).

Заполнив и проведя документ, перейдём к просмотру сделанных им проводок:

Как видим,

- Первой проводкой зарегистрирована , в результате которой в нашем случае образовалась отнесённая с кредита счёта 57.22 на прочие расходы отрицательная курсовая разница в размере 1 119,90 руб. (3 000,00 * (73,9441 – 74,3174)).

- Следующей по порядку проводкой зарегистрирован доход от продажи иностранной валюты по договорному курсу банка в размере 219 000,00 (3 000,00 * 73).

- Затем идёт проводка, отражающая списание проданной валюты на прочие расходы (Д-т 91.02) в сумме 221 832,30 (3 000,00 * 73,9441; по официальному курсу Банка России на дату совершения валютной операции).

- Далее регистрируется согласно пп. 6 п. 1 ст. 265 НК РФ налоговая постоянная разница, образующаяся в результате отклонения фактического курса продажи иностранной валюты от официального. По итогу все три зарегистрированных постоянных разницы «взаимозачитывают» друг друга, то есть дают нулевой остаток.

- Последние две проводки регистрируют на забалансовых счетах внереализационные расходы и доходы, не учитываемые в целях налогообложения – эта вспомогательная информация, сопровождающая регламентные операции закрытия месяца.

Для проверки движений по счетам 52 и 57.22 «Реализация иностранной валюты» сформируем по ним Оборотно-сальдовые ведомости:

Сначала добавим в справочник Контрагенты банк, с которым заключен договор на покупку валюты. Если этот банк уже у Вас есть в справочнике Контрагентов, то повторно добавлять его не нужно.

В Полном интерфейсе меню Справочники - Контрагенты

Создаем нового контрагента:

Для оформления операций покупки валюты важно заполнить выделенные ниже поля:

Обратите внимание, что не нужно ставить флаги Покупатель или Поставщик, так как нам потребуется только договор с видом Прочее. Если Вы используете уже существующего контрагента и у него стоит какой-либо из этих флагов, то ничего страшного.

Сохраняем контрагента по кнопке Записать и переходим на закладку Счета и договоры:

Для операций покупки валюты нужно сразу указать банковский счет уполномоченного банка, на который мы будем перечислять средства на покупку. Если это единственный банковский счет в карточке банка, то он будет подставляться в платежные документы автоматически.

Но, скорее всего, у Вас будут и другие счета в карточке Вашего банка. Тогда нужно будет указать наименование счета таким образом, чтобы было удобно его найти в списке. Заполняем карточку счета:

Поле Представление внизу редактируется. Я указала (покупка валюты) в этом поле. При выборе счета в платежный документ эти слова будут видны в наименовании счета.

Переходим к договору. Если Вы создавали нового контрагента, то договор с видом Прочее программа 1С создала автоматически. Для уже существующего контрагента договор нужно создать.

Важно правильно заполнить договор:

- Заполнить наименование,

- Вид договора- Прочее,

- Валюта договора - рубли, так как мы будем покупать валюту за рубли.

2. Устанавливаем счет учета для договора

В УПП и Комплексной автоматизации 1.3 для установки счета учета для контрагентов и договоров используется регистр сведений Контрагенты организаций. Это удобно, если операции с валютой у Вас происходят достаточно регулярно.

В Полном интерфейсе выбираем пункт меню Операции - Регистры сведений. Выбираем в списке Контрагенты организаций.

Заполняем нашего контрагента и договор. Вид расчетов - в валюте регламентированного учета. Счет для всех операций заполняем 57.11 - покупка иностранной валюты:

3. Перечисляем денежные средства в рублях на покупку валюты

Для этого используется документ Платежное получение исходящее. Меню Документы - Управление денежными средствами- Платежное поручение исходящее.

Очень важен правильный выбор вида операции: Прочие расчеты с контрагентами :

Обратите внимание, когда в платежном поручении выберете договор - автоматически подберется нужный счет, указанный нами в регистре Контрагенты организаций на предыдущем шаге.

НДС наша операция не облагается, поэтому следует указать ставку Без НДС (не забывайте, ставка 0% - это экспортная ставка, ее не следует выбирать для операций не облагающихся НДС).

Для того, чтобы наш платеж отразился в бухгалтерском учете нужно выполнение нескольких условий:

- платежное поручение должно быть проведено

- в платежном поручении должен стоять флаг Оплачено (слева вверху). Если Вы используете банк-клиент, то этот флаг проставляется автоматически при загрузке банковской выписки в 1С.

- должен быть установлен флаг Отразить в бух.учете (справа вверху).

Проводки можно посмотреть по кнопке на верхней панели документа. Вот так будут выглядеть проводки, если все сделано правильно:

4. Отражаем, что банк приобрел для нас валюту

Для этого используется документ Платежный ордер на поступление денежных средств. Меню Документы - Управление денежными средствами- Платежный ордер на поступление денежных средств.

Обратите внимание на выбор вида операции: Приобретение иностранной валюты :

В заполнении этого документа есть ряд важных моментов, в которых часто делают ошибки:

1. Контрагент и договор те же, что Вы использовали для перечисления средств на покупку. Иначе расчеты по договору не сойдутся.

2. Банковские счета: валютные. Если для банка у Вас еще не создан валютный счет, то его можно создать прямо из списка выбора в документе.

3. Не подгоняйте курсы: указывайте реальный курс покупки банком валюты и в следующем поле - курс ЦБ на дату покупки. В обычной ситуации сумма ордера на поступление в рублях не совпадает с суммой, которую Вы перечислили на покупку валюты. Это нормально, т.к. Вам было бы трудно предугадать точный курс покупки.

У документа есть два варианта проведения:

1. С учетом курсовых разниц при покупке валюты. В этом случае необходимо установить флаг Отражать разницу в курсе в составе операционных расходов. Тогда проводки будут такими:

2. Если курсовые разницы учитывать не нужно, то флаг Отражать разницу в курсе в составе операционных расходов должен быть снят. Проводки сформируются без расчета курсовых разниц:

В моем варианте курсовые разницы учтены. Мы можем посмотреть в оборотно-сальдовой ведомости по счету 57.11 результат наших операций:

Мы видим остаток по дебету- это та сумма, которую банк нам должен вернуть на счет, как остаток средств.

4. Отражаем возврат средств банком при покупке валюты

Возврат средств банком выполняется документом Платежное поручение входящее с видом операции Прочие расчеты с контрагентами.

Заполняем его так же как и платежное поручение исходящее, которым мы перечисляли денежные средства на покупку валюты: тот же контрагент, договор, банковские счета. Ставка НДС - Без НДС.

Сумма перечисленная банком должна совпасть с остатком средств по операции на счете 57.11:

Документ формирует проводки: